1. 株主であれば、配当金を受け取ることは可能です

平成18年施行の会社法により、剰余金の配当は株主総会の決議によって、いつでも支給できるようになりました。(会社法第453条、454条1項)。 中小企業(非上場)の社長も、株主であれば自社から配当金を受けとることは可能です。

「注」

純資産額が300万円を下回る場合は、株主に対して配当を行うことはできません。

配当後の純資産額が300万円を下回る場合も同様です。

2. 配当金には上限があります

会社法では、債権者保護の観点から配当金の分配可能額(配当の上限額)を定めています。

分配可能額の計算式は、細かく見ていくと複雑な計算になってしまいますので、今回は簡単な例で説明いたします。

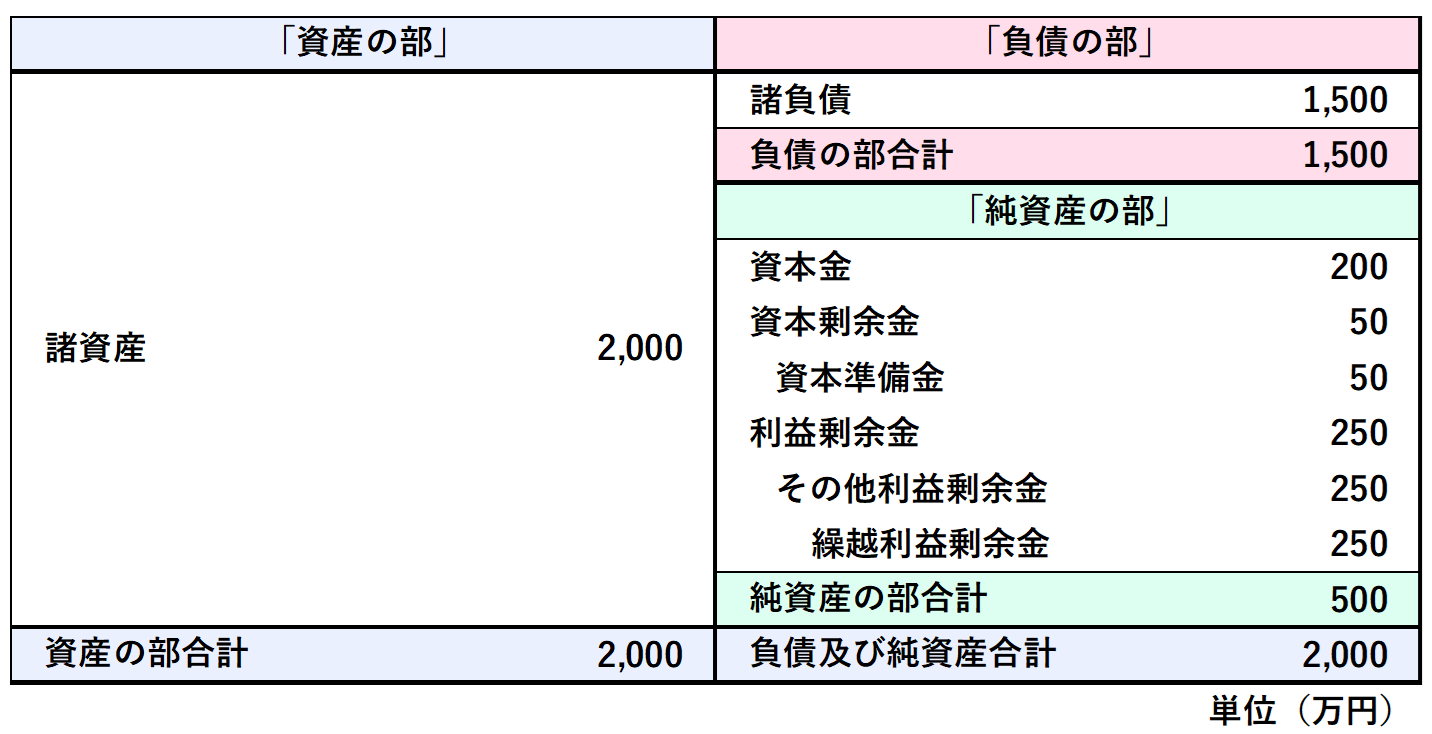

まず、会社の状況は以下の内容になります。

【貸借対照表】

【内訳】

- ■ 資本

- 2,000 万円

- ■ 負債

- 1,500 万円

- ■ 資本金

- 200 万円

- ■ 資本準備金

- 50 万円

- ■ その他利益剰余金

- 250 万円

貸借対照表を見ますと、資産2,000万円から負債1,500万円を引いた残りが純資産の500万円となります。

配当できるのは、この純資産の内、「その他利益剰余金」の250万円ですが、全額を配当しますと、純資産額が500万円から250万円に減少するため、前述しました維持する必要がある純資産額300万円を下回ることになります。

よって、財源とできるのは200万円までとなり、これが分配可能額となります。

また、配当時には利益剰余金の一部を法定準備金(資本準備金+利益準備金)として積み立てる必要があります。

法定準備金も、債権者保護の観点から、会社法によって規定された積み立てになります。

なお、積み立てる金額は、以下の2つの計算式で算出した金額を比較し、小さい方の金額に利益剰余金配当割合を乗じた金額になります。

【1】. 資本金×1/4 -(資本準備金+利益準備金)

【2】. 配当原資となる利益剰余金 × 10%

この積み立ては、配当の都度、資本金の1/4に達するまで行うことになります。

今回の例を見ますと、資本金200万円の1/4にあたる50万円が既に資本準備金として計上済みですので、これ以上、積み立てる必要がないことになります。

3. 配当金をもらうメリット

中小企業(非上場)の社長が生活費を受け取る場合、役員報酬と配当金をセットで受け取る方もいます。

では、配当金でもらうメリットには、何があるのでしょうか。

例えば、以下のことが考えられます。

【1】. 好きなタイミングで支給できる

【2】. 社会保険料がかからない

【3】. 確定申告で配当控除を受けることができる

株主総会の決議あれば、会社はいつでも好きなタイミングで配当金を支給することができます。

また、役員報酬とは異なり、社会保険料がかからない点や、確定申告で配当控除(総合課税)を受けられる点もメリットとして挙げられます。

4. 配当金をもらうデメリット

反対に配当金を出すデメリットは、以下のことが考えられます。

【1】. 会社の経費(損金)にならない

【2】. 自社の株価が上昇する可能性がある

【3】. 原則、確定申告が必要となる

会社が配当金を支給しても経費(損金)にはなりません。 役員報酬とは異なり、法人税の節税に繋がらないことは大きなデメリットといえます。

また、配当金をもらった人は、原則として確定申告が必要となるため、その分の手間がかかります。少額配当である場合等、確定申告不要制度を選択できるものありますが、住民税では課税対象となるため、各市区町村での申告は必要となります。

なお、株価については、かなり長い話になってしまうため、今回は割愛させていただきます。

5. 配当金を支給した時は、源泉徴収が必要です

配当金額に対して会社は、20.42%(所得税20%・復興特別所得税0.42%)の源泉徴収が必要になります。また、支給した日の翌月10日までに徴収した金額を管轄の税務署に納付する必要がありますので、忘れないようにしましょう。

なお、半年ごとに納付する納期特例の対象とはなりませんので、注意が必要です。

6. 配当金を支給した時は、支払調書の作成が必要です

配当金の支給が確定した時は、支払調書と支払調書合計表を管轄の税務署に提出する必要があります。

提出期限は、配当の支払確定日、又は、支給日から1ヶ月以内になります。

また、1回の支払金額が3万円以下(配当金の計算期間が1年未満の場合は、1万5,000円以下)の場合も、支払調書の作成は必要ありません。

ただし、支払調書合計表の支払総額(支払調書提出省略分を含む)の欄の人数や金額は、作成の必要がない株主(出資者)も含めて記載が必要になりますので、注意が必要です。

7. まとめ

中小企業の非上場株式でも配当金を受け取ることは可能です。

ただ、前述のとおり、各種税金や自社の株価にも影響を及ぼします。

また、一時的に会社からキャッシュが出ていきますので、今後の資金繰りにも留意が必要です。

配当金を支給する際は、詳細を税理士に確認し、よく検討してから行うようにしましょう。