セルフメディケーション税制とは?

OTC(Over The Counter)医薬品を対象とした、医療費控除の特例です。 OTC医薬品とは、医者の処方箋がなくても、薬局やドラッグストアで購入できる「国が認可した医療用成分を含んだ医薬品」です。

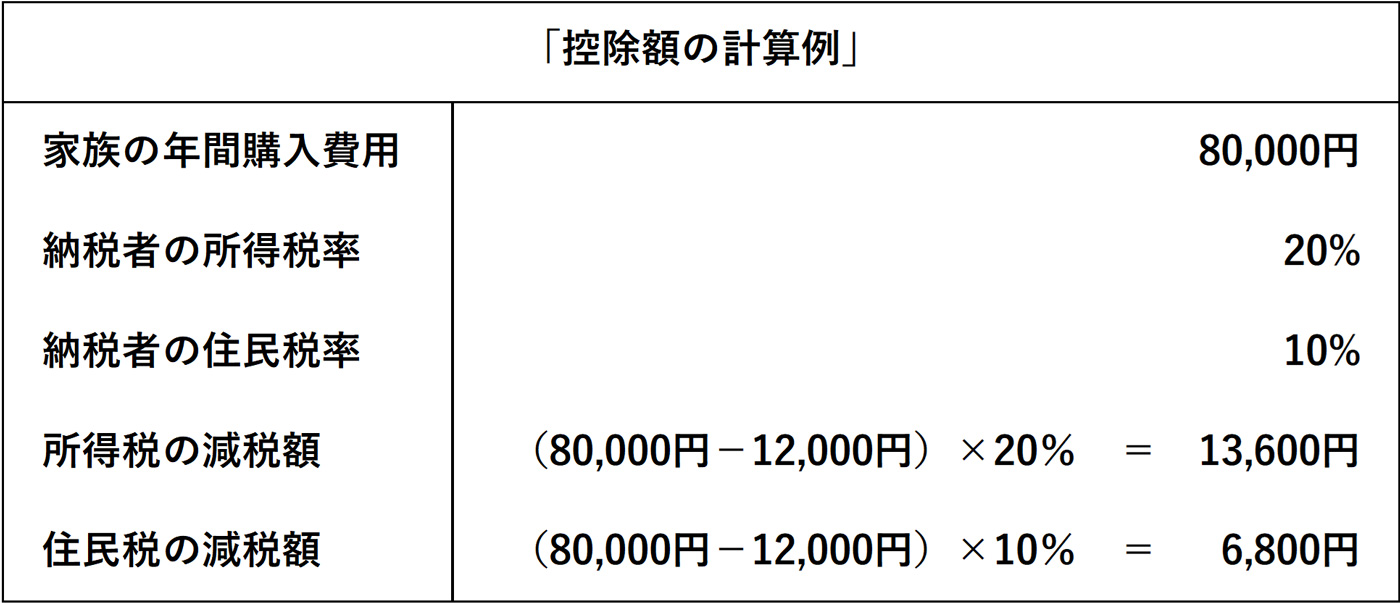

生計を一にする家族の年間購入費用が12,000円(税込)を超えると、医療費控除(所得控除)の対象となります。

また、医療費控除を受ける納税者本人が、健康保持増進や病気予防のための「一定の取り組み」を行っていることも控除の条件となります。

一定の取り組みとは、健康保険組合が実施している健康診断や人間ドッグ、インフルエンザの予防接種、勤務先での定期健康健診などです。 どれか一つでも行っていれば対象となりますので、該当される方は多いのではないでしょうか。

なお、医療費控除額(所得控除額)は、年間購入金額から12,000円を差し引いた額(上限:88,000円)になります。

※ 年間購入金額は、保険金などで補填される金額を除きます。

※ 年間購入金額は、「一定の取り組み」に要した費用は含まれません。

あまり見かけない理由とは?

平成29年より医療費控除の特例として新設された制度ですが、確定申告の際にはあまり見かけません。その理由は何故でしょうか。 考えられるのは、以下の2つだと思います。

- 薬局やドラッグストアで12,000円を超える金額を使わない。

- 通常の医療費控除の方が得になる。

本当に12,000円を超える金額を使っていないのか?

セルフメディケーション税制は、年間12,000円を超える医薬品を購入していないと適用できません。

この金額を見ると、少しハードルが高いようにも思えます。

ただ、対象となる医薬品は、厚生労働省のホームページに商品名が記載されており多くの商品が対象となっております。

ご興味のある方は、一度ホームページをのぞいて計算してみてはいかがでしょうか。

厚生労働省・セルフメディケーション税制

(特定の医薬品購入額の所得控除制度)について

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html

医療費控除との併用はできません

セルフメディケーション税制は、通常の医療費控除との併用はできません。 どちらか一方を選択することになります。 また、更正の請求(還付請求)や修正申告の際に、通常の医療費控除に変更することもできませんので、注意が必要です。